В конце прошлого года уже в 27-й раз подряд компания PwC проводила ежегодный опрос руководителей предприятий мира, в котором приняли участие 4702 респондента из 105 стран. Результаты опроса показали, что руководители предприятий испытывают все более сильное принуждение к адаптации и изменению текущего вида деятельности, чтобы обеспечить существование предприятия в долгосрочной перспективе. В качестве наиболее существенных факторов упоминаются обусловленные технологиями перемены, привычки клиентов и потребителей, динамика нормативного регулирования и изменение климата. С точки зрения устойчивости большинство руководителей предприятий считают своим приоритетом декарбонизацию предприятия, или снижение выбросов парниковых газов (ПГ), в основном за счет мер по повышению энергоэффективности и разработки дружественных окружающей среде товаров и услуг.

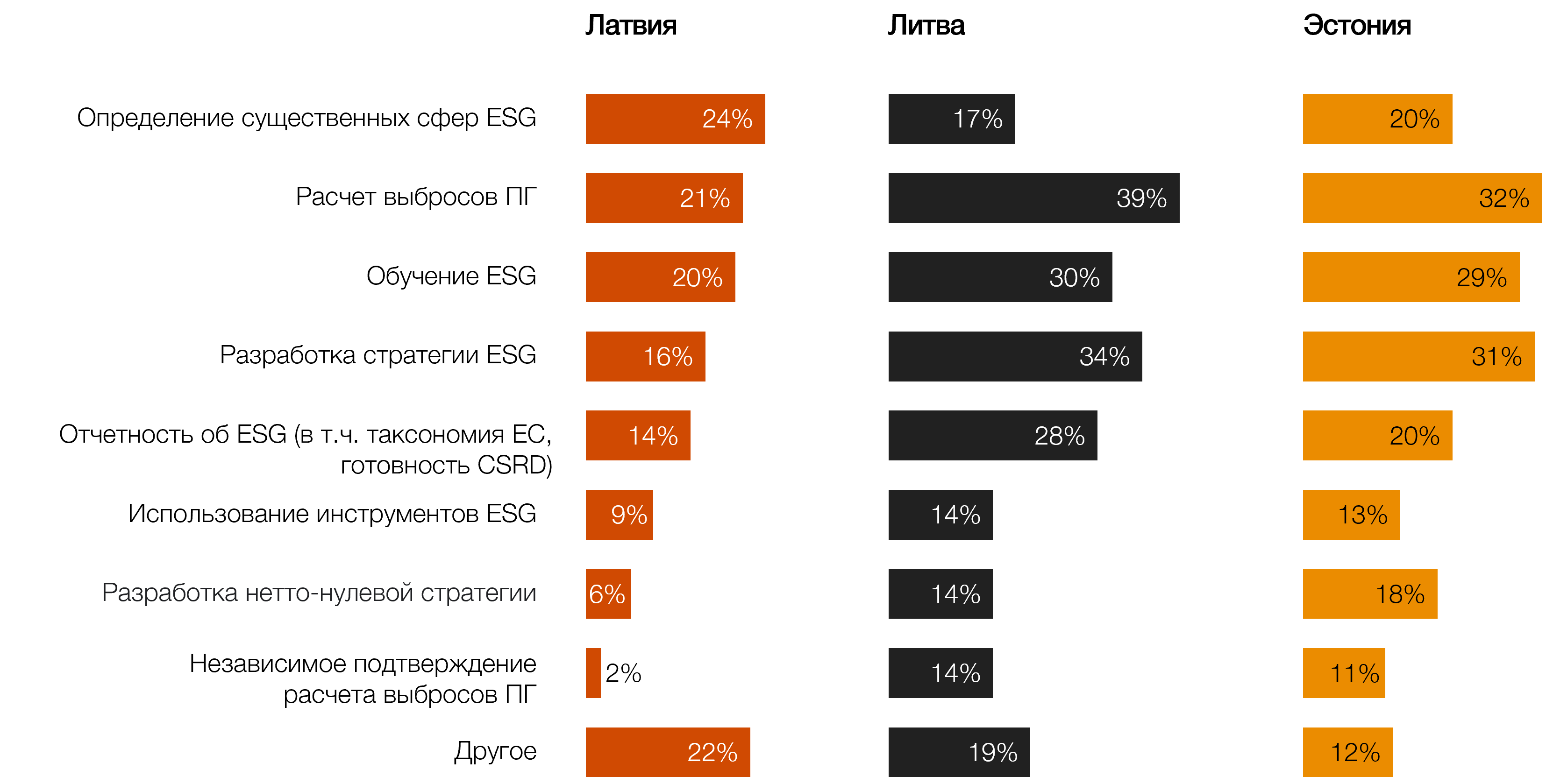

Руководители предприятий в странах Балтии в прошлом году планировали заняться выявлением наиболее существенных сфер устойчивости (сообразно Директиве о корпоративной отчетности в области устойчивого развития – CSRD), расчетом выбросов ПГ, обеспечением обучения руководства и работников предприятия, а также разработкой ESG-стратегии.

Какие из данных мероприятий в текущем году реализует предприятие, которое представляете вы?

Обеспечение соответствия требованиям нормативных актов, несомненно, является одним из существенных стимулов в укреплении практики устойчивости. В текущем году и в ближайшие годы мы снова можем ожидать ряд изменений, которые будут способствовать достижению целей Зеленого курса Европы и укреплению устойчивости на уровне отраслей и предприятий. До сих пор в рамках Зеленого курса утверждены 58 документов и актов стратегического планирования, 21 документ разработан и ожидает утверждения, в свою очередь, 41 документ только обнародован и планируется.

Это первый год, когда часть предприятий – субъектов Директивы о нефинансовой отчетности – обязаны предоставить сводную информацию о своем устойчивом развитии согласно CSRD, формируя первую практику отчетности в соответствии с Европейскими стандартами отчетности в области устойчивого развития (ESRS), за которыми в 2025 году последует большинство предприятий. В текущем году начинается также общественное обсуждение проектов стандартов отчетности об устойчивости, предназначенных для малых и средних предприятий (обязанных начать отчитываться с 2026 года). В свою очередь, утверждение стандартов отчетности об устойчивости, имеющих специфический характер и предназначенных для третьих стран, перенесено на 2026 год на основании новации ESRS, и чтобы предоставить предприятиям время на установление соответствующей практики отчетности.

В текущем году ожидается утверждение Директивы о зеленых указаниях, цель которой – сократить указание на товарах экологической информации, которая вводит потребителей в заблуждение. Директива установит предварительные условия использования экологической информации, в основном способствующие ее достоверности и проверяемости.

Европейская консультативная группа по финансовой отчетности (EFRAG), разработавшая ESRS, в сотрудничестве с Рабочей группой по раскрытию финансовой информации, связанной с природой (TNFD), планирует укреплять практику раскрытия информации, связанной с окружающей средой. В рамках этого будет разработан информационный материал, увязывающий добровольные рекомендации TNFD относительно раскрытия информации о влиянии предприятий на окружающую среду (изменение климата, биологическое разнообразие и др.) с требованиями к данным ESRS.

В конце 2023 года возобновились дискуссии о разработанном Европейским парламентом и Советом предложении регламента о прозрачности и целостности действий по определению экологического, социального и управленческого рейтинга, который, скорее всего, вступит в силу в текущем году. До сих пор поставщики услуг, которые рассчитывают рейтинг ESG предприятий или предоставляют заключение о влиянии на предприятие экологических, социальных и управленческих факторов (что широко используется инвестиционными фондами), для проведения данной оценки использовали индивидуально разработанные методики, основанные на различных источниках данных. Поэтому наблюдается ряд рисков относительно надежности и сопоставимости данных рейтингов, которые планируется уменьшить, установив единые принципы деятельности.

Европейский парламент и Совет концептуально согласовали Акт об индустрии нулевых нетто-выбросов, который будет способствовать достижению цели ЕС в области климатической нейтральности, одновременно укрепляя производственную мощность и конкурентоспособность чистых технологий на территории ЕС. Цель данного закона – оказывать содействие производству чистых технологий в ЕС, упрощая административные процедуры утверждения таких проектов, и привлекать необходимые инвестиции. В Акте упоминаются такие чистые технологии, как солнечные фотоэлементы и тепловая энергия, развитие сухопутных и прибрежных ветропарков, производство устойчивого биогаза и биометана, производство технологий аккумуляторов и батарей, улавливание и хранение углерода.

Команда экспертов по устойчивому развитию PwC готова оказать содействие предприятиям в выявлении возможностей, улучшении результатов и реализации проектов в сфере устойчивости!

Свяжитесь с нами и запишитесь на консультацию!

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос