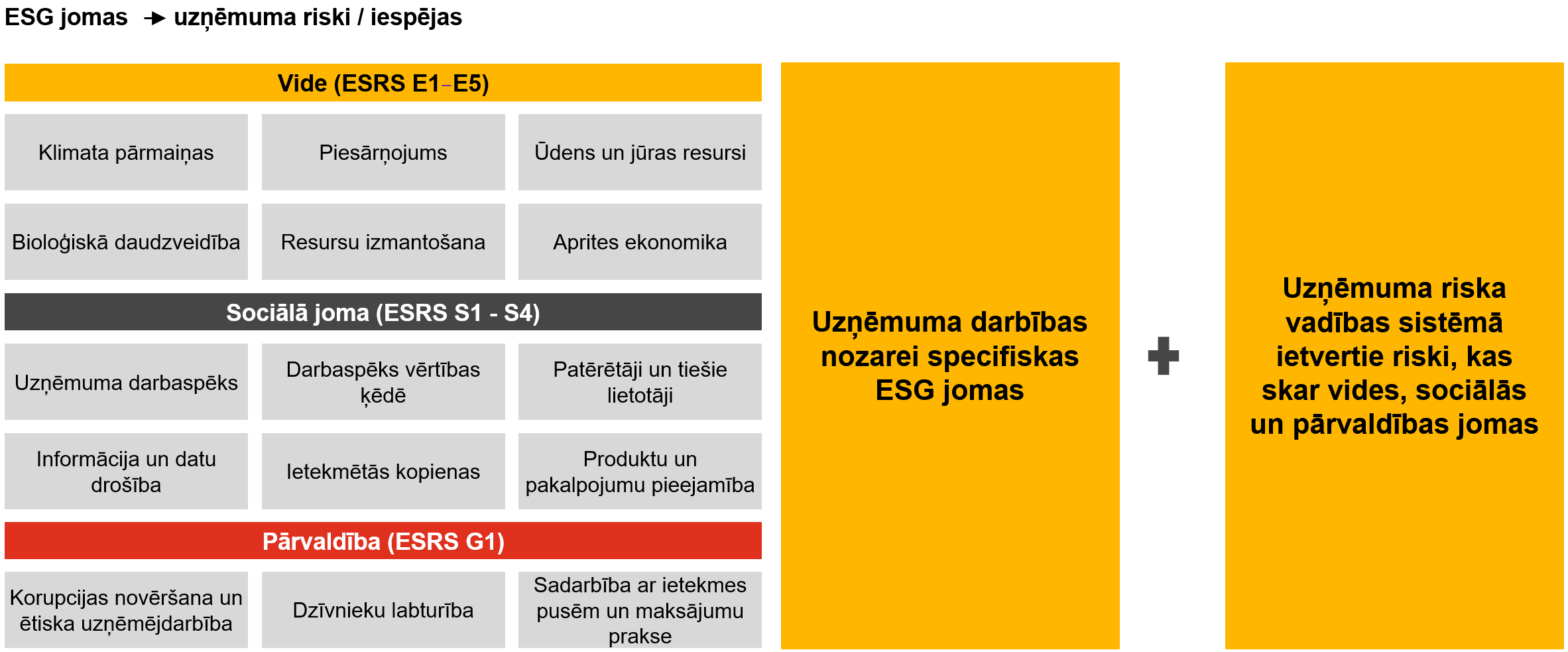

Uzņēmumiem – Korporatīvās ilgtspējas ziņošanas direktīvas subjektiem – saskaņā ar Eiropas ilgtspējas ziņošanas standartu (ESRS) prasībām jāveic dubultā būtiskuma novērtējums, lai identificētu tiem būtiskās vides, sociālās un pārvaldības jomas (ESG). Atšķirībā no līdzšinējās prakses, kur šīs jomas tika identificētas atbilstoši uzņēmuma radītajai ietekmei, jaunā metodoloģija pievieno papildu analīzes līmeni – novērtējumu par to, kādu finanšu ietekmi rada ESG jomas uz pašu uzņēmumu, raugoties no risku un iespēju perspektīvas. Šī finanšu ietekme var izpausties, piemēram, caur uzņēmuma:

Likumsakarīgi, ka uzņēmumiem jāpapildina sava riska vadības sistēma ar vides, sociālajiem un pārvaldības riskiem, kuri ietekmē vai potenciāli ietekmēs to darbību īstermiņā, vidējā termiņā un ilgtermiņā. Šajā procesā uzņēmumi saskaras ar vairākiem izaicinājumiem, kas galvenokārt saistīti ar risku tvēruma noteikšanu un sasaisti ar jau identificētajiem riskiem, vērtēšanas metodoloģijas izvēli un vērtības ķēdes risku objektīvu novērtēšanu.

Saskaņā ar ESRS uzņēmumiem jāanalizē ietekmes un finanšu būtiskuma standartos ietvertās jomas un jautājumu loks (aptuveni 60 dažādas jomas), kā arī jāapzina papildu jomas, kas ir specifiskas uzņēmuma darbības nozarei. Analizējot šo jomu loku, uzņēmums nosaka, kuras no tām rada vai var radīt finanšu riskus uzņēmuma darbībai, kā arī šo sarakstu papildina ar jau identificētiem riskiem, kas ietverti riska vadības sistēmā.

Jāņem vērā, ka ESG riski var materializēties gan uzņēmuma darbībā, gan vērtības ķēdē. Šī iemesla dēļ ir būtiski, lai uzņēmums pirms risku identificēšanas apkopotu informāciju par tā vērtības ķēdes galvenajiem aspektiem, piemēram, būtisko piegādes ķēdes posmu atrašanās vietām un to pievienoto vērtību, nozīmi uzņēmuma preču vai pakalpojumu radīšanā.

Ņemot vērā uzņēmumu dažādību, proti, darbības mērogu, nozari un citus aspektus, ESRS ļauj uzņēmumiem definēt robežvērtības identificēto risku būtiskuma vērtēšanai. Taču attiecībā uz metodoloģiju ir ieteicams izmantot divus rādītājus – ietekmes seku būtiskumu un ietekmes iestāšanās varbūtību. Analizējot seku būtiskumu, var izmantot tādus apsvērumus kā pašlaik izmantojamo resursu pieejamība (fiziska pieejamība un cena), normatīvo aktu izmaiņas, kas skar konkrēto ietekmes jomu, klientu paradumu maiņa, piegādes ķēdes ievainojamība – īstermiņā, vidējā termiņā un ilgtermiņā. Tādējādi, analizējot konkrētā riska kopējo būtiskumu, šie faktori var palīdzēt aplēst finanšu seku būtiskumu. Ja uzņēmums jau ir veicis noteiktu ESG risku vērtēšanu, izmantojot savas risku vadības sistēmas metodoloģiju, tad iegūto riska vērtējumu var pārveidot, pielāgojot dubultā būtiskuma izvērtējumu izvēlētajai pieejai.

Noteiktu ESG risku, it īpaši tādu, kas rodas piegādes ķēdē, novērtēšana var sagādāt uzņēmumam grūtības. Šādā gadījumā iespēju robežās jāizmanto uzticami ārējie informācijas avoti – datubāzes, kartes, matricas, indeksi un novērtējumi nozaru un valstu līmenī. Šādu risku piemēri:

Neatkarīgi no uzņēmuma izvēlētās ESG risku novērtēšanas metodes šim vērtējumam jābalstās uz ticamiem un objektīviem datu avotiem un ekspertu redzējuma. Tāpat kā citiem uzņēmuma darbības riskiem, arī ESG riskiem jānosaka to kontroles un riska mazinošie pasākumi, un tie jāiekļauj uzņēmuma kopējā risku vadības sistēmā un lēmumu pieņemšanas procesā.

Šis raksts ir sagatavots, papildinot PwC ESG Academy vebināru cikla jaunās sezonas 2. moduli: Ilgtspējas stratēģiju izveide un ESG risku vadība – praktisks ceļvedis. Ja par ilgtspējas tēmām vēlaties uzzināt vairāk, aicinām pieteikties vebināriem, sekojot šai saitei.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu