Готовясь к внедрению требований Директивы о корпоративной отчетности об устойчивом развитии (CSRD), в данной статье мы будем искать ответы на вопросы, для чего необходима внешняя проверка отчетов об устойчивом развитии, какие процедуры проверки ожидаются и как можно лучше подготовиться к ним.

Первая и, конечно, важнейшая причина соответствия требованиям: внешняя проверка напрямую предписывается регулированием, например, CSRD, что предусматривает необходимость получить заключение, подтверждающее достоверность предоставленных сведений об устойчивом развитии.

Однако, несмотря на то, что такие обязательные требования ранее не предъявлялись, уже сегодня некоторые предприятия предпочитают подтверждать качество подготовленных отчетов об устойчивом развитии и достоверность разглашенной информации, добровольно привлекая присяжного ревизора, который проводит независимую проверку отчетов об устойчивом развитии. Большинство отчетов об устойчивом развитии в настоящий момент подготавливается согласно стандартам Global Reporting Initiative, в которых как хорошая практика подчеркивается необходимость привлечения ревизора, чтобы получить стороннее подтверждение соответствия отчета об устойчивом развитии примененному стандарту, тем самым приумножая привлекательность и надежность предприятий, например, в глазах инвесторов.

Во-вторых, проверка отчета об устойчивом развитии также может потребоваться в случаях, когда предприятие является частью цепочки поставок некоего крупного международного предприятия и ему нужно отчитаться о результатах в сфере устойчивого развития, приложив внешнее подтверждение достоверности данных или проверочное заключение.

Может возникнуть необходимость подавать проверочное заключение вместе с конкретными данными об устойчивом развитии или полным отчетом об устойчивом развитии в случае, если предприятие хотело бы начать сотрудничество с неким крупным международным предприятием (предоставлять ему свои услуги или продавать товары), и одним из критериев проверки претендента является предоставление затребованной информации вместе с подтверждением ревизора.

Можно заключить, что внешние проверки отчетов об устойчивом развитии – далеко не новость, однако с введением нового регулирования они непременно станут обязательными, а также более основательными и серьезными; планка качества информации безусловно будет поднята.

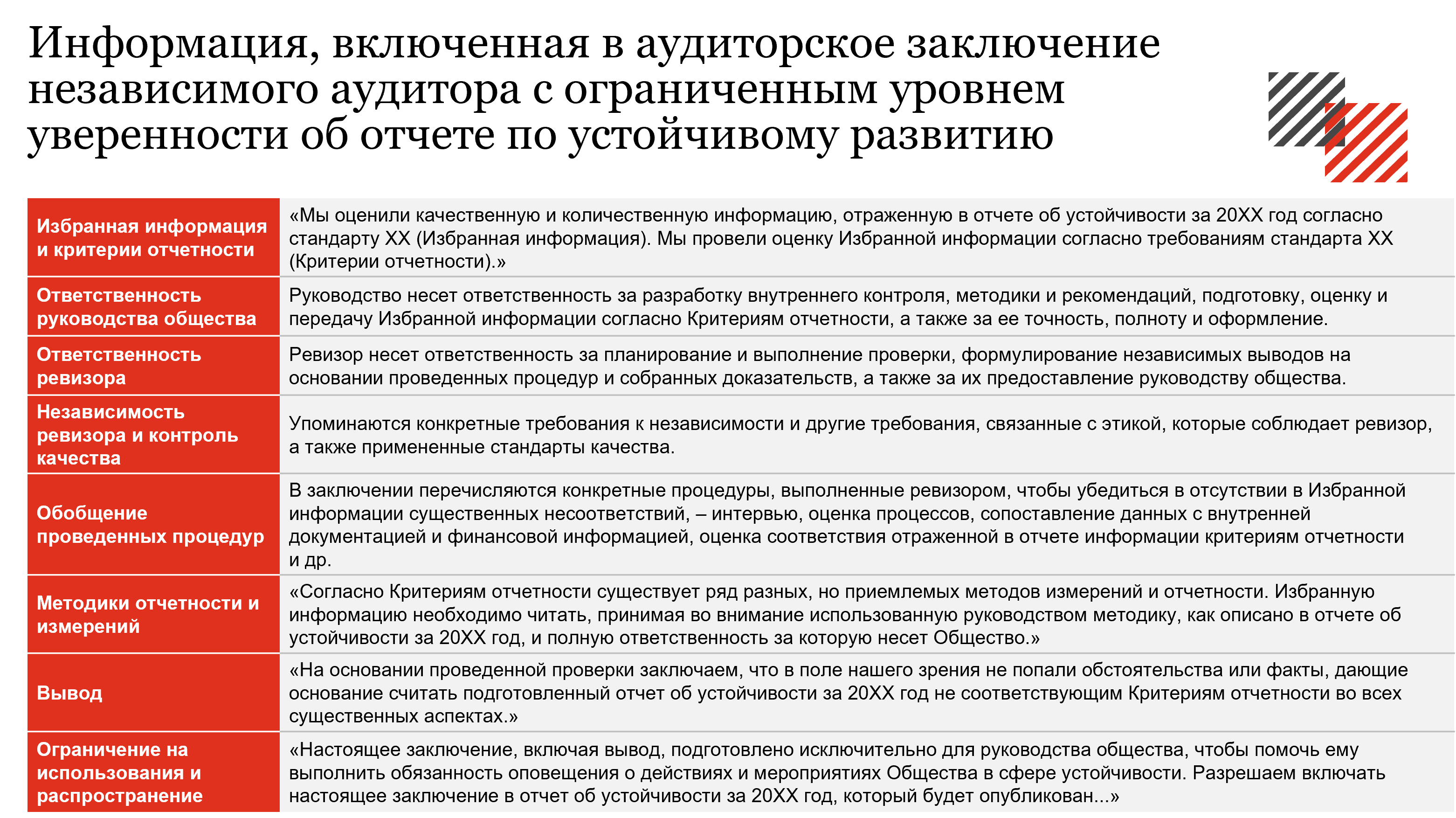

Различают два вида проверок, и ревизоры выдают два разных подтверждающих заключения об отчетах об устойчивом развитии – заключение с достаточной или с ограниченной степенью уверенности.

Задачей заключения с достаточной степенью уверенности является проверка с высокой степенью уверенности, когда ревизионные выводы излагаются в форме утверждения, что ревизор достиг достаточной убежденности в проверяемом предмете и он является (или не является) соответствующим во всех существенных аспектах, а также создает достоверное и ясное представление согласно применяемым критериям отчетности.

Задача заключения с ограниченной степенью уверенности означает, что на основании проведенных процедур ревизор пришел к выводу, что в поле его зрения не попали обстоятельства или факты, наводящие на мысль, что проверяемый предмет (в данном случае – отчет об устойчивом развитии) не во всех существенных аспектах подготовлен согласно критериям отчетности.

Поскольку в первые годы после вступления в силу регулирования, предусматривающего обязательные проверки отчетов об устойчивом развитии, потребуется проводить проверки с ограниченной степенью уверенности, в данной статье мы подробнее рассмотрим именно этот вид проверки. В дальнейшем предполагается перейти к проверкам с достаточной степенью уверенности, что приблизит проверки отчета об устойчивом развитии к тому, как финансовая отчетность проверяется уже сейчас. Чтобы этот переход мог состояться, необходимы соответствующие ревизионные стандарты, которые ныне находятся в разработке, но до их вступления в силу определенно пройдет несколько лет.

Проверку отчета об устойчивом развитии можно разделить на четыре существенных этапа: выбор ревизора, планирование проверки, выполнение процедур, подача итоговых заключений.

Выбор ревизора

Наиболее эффективно процесс происходит, если отчет об устойчивом развитии проверяет та же компания присяжных ревизоров, которая проверяет финансовую отчетность, поскольку в противном случае два разных заключения, включенные в один документ, сложнее планировать, что может привести к удлинению сроков выполнения работы, дополнительным расходам и различным процессуальным недочетам (например, одни и те же вопросы от разных ревизоров и большая вероятность того, что информация, разглашенная в отчете об устойчивом развитии, может противоречить отраженной в финансовой отчетности).

Планирование проверки

Это невидимая часть айсберга для предприятия, поскольку требует довольно много времени от ревизора, но сравнительно меньше времени – от проверяемого предприятия. В рамках планирования ревизор изучает предприятие, знакомится с его стратегией и целями, а также процессом подготовки отчета об устойчивом развитии. Исходя из собранной информации оцениваются риски и составляется план проводимых процедур. Еще на этапе планирования ревизор приблизительно определяет, какими будут уровни существенности, по которым он будет оценивать включенную в отчет количественную информацию.

Выполнение процедур

Когда план составлен и в распоряжение ревизора попадает проект (максимально готовая версия) отчета об устойчивом развитии, можно начинать проведение проверочных процедур и тестирование средств внутреннего контроля. Даты проведения проверки обычно четко определены в договоре об оказании услуг ревизора (включая график предоставления информации с конкретными датами).

Среди выполняемых процедур можно выделить две важнейшие: ревизор проверяет (1) соответствие информации, указанной в отчете об устойчивом развитии, требованиям стандарта и (2) собственно информацию и данные. Необходимо отметить, что применяемая методика тоже должна быть достаточно прозрачной, а именно, если подсчитан, например, какой-то специфический коэффициент, теоретически нужно включить или описать и формулу расчета, чтобы была возможность пересчитать.

В среднем процесс проверки занимает 6–8 недель (запрос документов, интервью, анализ данных и т. д.). С этим необходимо считаться, планируя ресурсы и время.

Подача итоговых заключений

Отчет об устойчивом развитии, который фактически будет частью доклада руководства о годовом отчете, утверждается правлением предприятия (и советом, если он есть). Прежде чем ревизор выдаст подписанное проверочное заключение руководству предприятия, как и о финансовой отчетности, ревизору необходимо представить подписанное руководством письмо об ответственности, в котором руководство предприятия подтверждает, что отчет не содержит существенных несоответствий, что руководство предоставило информацию обо всех существенных фактах, способных повлиять на деятельность предприятия, и обеспечило доступ ко всей запрашиваемой ревизором информации.

В заключение предлагаем ознакомиться с вопросами, на которые нужно ответить предприятию, чтобы быть готовым к проверке отчета об устойчивом развитии:

Данная статья подготовлена в дополнение к 5-му модулю нового сезона цикла вебинаров PwC ESG Academy «Составление отчета об устойчивом развитии и внешняя проверка (аудит)». Чтобы узнать больше об устойчивом развитии, предлагаем посмотреть записи вебинаров здесь.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос