Акционные планы для персонала как возможность усилить мотивацию работников набирают популярность во всем мире, в том числе и в странах Балтии. Популярность опционов для сотрудников объясняется выгодами как для предприятия, так и для сотрудника. Опционы для сотрудников наделяют их правом получать или приобретать акции предприятия через определенный период и по цене ниже рыночной стоимости. Предприятие извлекает выгоду из того, что работники готовы трудиться, чтобы достичь целей предприятия и повысить стоимость его акций. Поскольку в каждой стране регулирование налогообложения этого дополнительного блага может отличаться, важно рассмотреть налоговое регулирование в Литве, Латвии и Эстонии.

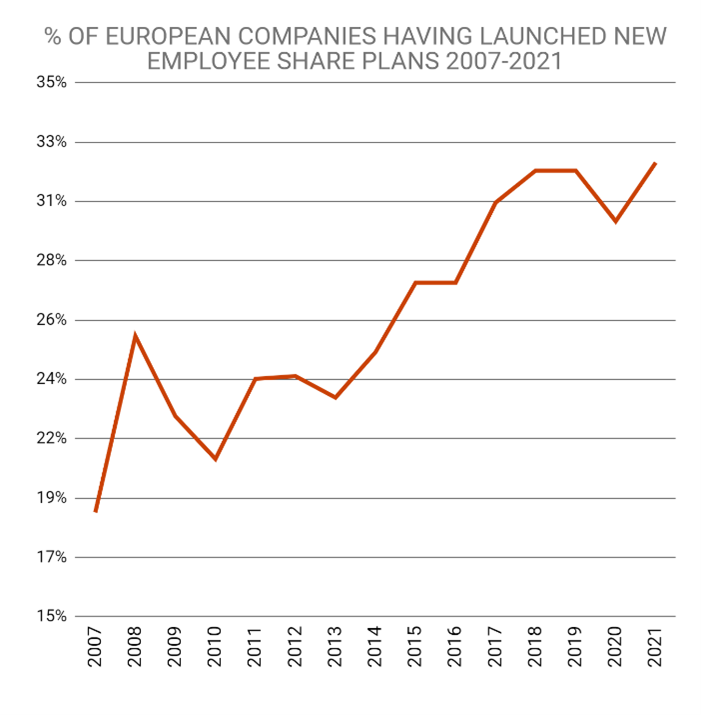

Развитие опционов для сотрудников продолжается – все большее число европейских предприятий внедряет планы акций для персонала. В 2021 году новые акционные планы для персонала внедрили 32 % крупных европейских предприятий, принимавших участие в нашем исследовании,1 и этот удельный вес растет с каждым годом.

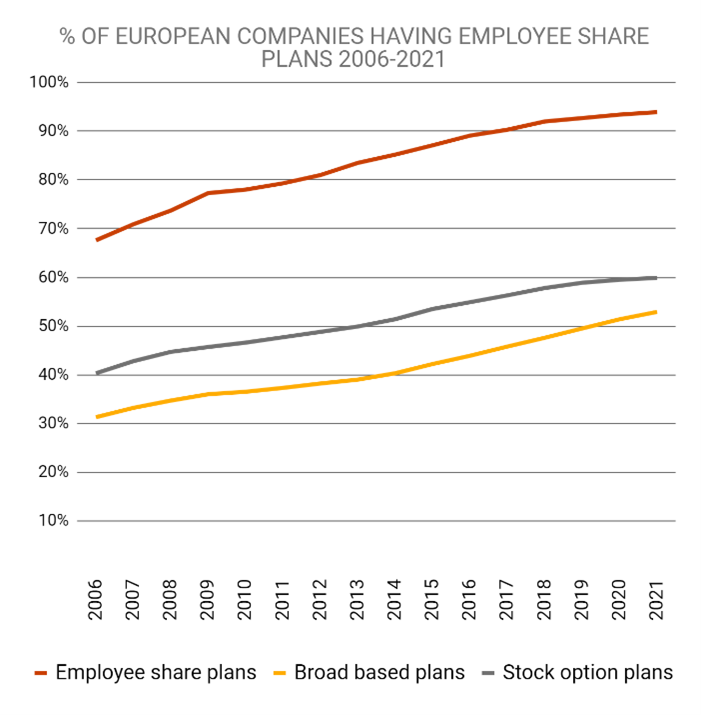

- Акционные планы для сотрудников (employee share plans) – это планы дополнительного блага, в рамках которых сотрудникам предоставляется имущественное право на предприятие в виде акций (определенных, по фиксированной цене).

- Широкомасштабные планы (broad based plans) означают, что за соответствующий период большая часть сотрудников предприятия, работающих на полную ставку, фактически получает опционы для сотрудников.

- В рамках опционов для сотрудников (stock option plans) (в нашем исследовании – только на предприятиях, котируемых на бирже) предоставляются опционы для сотрудников, выгодные как самим сотрудникам, так и широким слоям общества.

В недавнем исследовании PwC обращало внимание на налогообложение стимулов, связанных с собственным капиталом, в предприятиях-стартапах: Что ожидает стартапы?

В исследовании анализировалось налогообложение предназначенных для работников планов вознаграждения из собственного капитала на предприятиях-стартапах стран-участниц ЕС. Доступные налоговые режимы делают акционные планы для персонала намного более привлекательными для работников стартапов и обеспечивают более дружественную для стартапов среду. Несмотря на то, что данные налоговые режимы предусматривают, что сотрудники стартапов будут участвовать в развитии бизнеса, существует множество решений, которыми страны могут воспользоваться для достижения этой цели.

Цель исследования – предоставить отчет о налогообложении материальных благ для работников из собственного капитала на предприятиях-стартапах стран-участниц ЕС и некоторых других стран, в которых такого рода планы обычно занимают существенную долю (Великобритания, Швейцария и Норвегия).

Чтобы побуждать работников достигать целей и выполнять конкретные задачи, предприятия могут предоставить своим работникам опционы персонала или продать акции (преимущественно по нулевой или дисконтированной цене). Предприятие и работник могут согласовать условия, которые работник должен выполнить для получения таких благ. Однако акции можно получить только после периода удерживания, который определяет предприятие и предусматривает закон.

Несмотря на то, что акционные планы для сотрудников по сути схожи, отличаются условия благоприятного налогообложения:

|

Латвия |

Эстония |

Литва |

|

|

Облагается налогом, если нет действующего освобождения |

В момент использования опционов для сотрудников налог применяется к разнице между рыночной стоимостью акций и уплаченной работником ценой приобретения, если она была. |

||

|

Ставки |

23 % ПНН* 34,09 % обязательные платежи государственного социального страхования (ОВГСС) * прогрессивный ПНН в размере 31 % применяется, если ОВГСС не уплачиваются в Латвии. |

20 % ПНП* 33 % ОВГСС * по ставке 20/80 |

20 % ПНН ОВГСС состоит из части работодателя и части работника. Часть работника удерживается по базовой ставке 19,5 % (дополнительные 3 % необходимо удержать, если работник является участником пенсионного плана 2-го уровня). Часть работодателя колеблется от 1,61 % до 2,49 % и уплачивается из средств работодателя. |

|

Уплата и декларирование |

Работодатель обязан удерживать ПНН и декларировать его СГД. |

Работодатель обязан уплачивать и декларировать ПНП и ОВГСС за это дополнительное благо эстонской налоговой администрации. |

Ответственность за удержание и декларирование ПНН литовской налоговой администрации: 1) работодателя – опционы для сотрудников получены от непосредственного работодателя; 2) работодателя – опционы для сотрудников получены от зависимого предприятия. Ответственность за удержание и декларирование ОВГСС литовской налоговой администрации: 1) работодателя – опционы для сотрудников получены от непосредственного работодателя; 2) работодателя – опционы для сотрудников получены от зависимого предприятия и за выплаты их стоимости выписывается счет непосредственному работодателю (ОВГСС не применяется, если такой счет не выписан). |

|

Условия освобождения |

Период удержания составляет минимум 12 месяцев. В данный период работник должен состоять в непрерывных трудовых правоотношениях. |

Освобождение возможно, если период удержания составляет минимум три года, работник получает акции работодателя или предприятия, входящего в одну группу с ним, и договор опциона юридически правильно подписан. |

Это может относиться к опционам для сотрудников, предоставленным работодателем или связанным с ним предприятием после 1 февраля 2020 года. Налоги не применяются, если период удержания составляет минимум три года. |

Все три страны Балтии внедрили благоприятный налоговый режим, чтобы помочь предприятиям заинтересовать своих работников в приумножении прибыли. Несмотря на то, что условия освобождения в разных странах отличаются, работникам легко получить опционы для сотрудников, считающиеся необлагаемым доходом.

Резюмируем вышесказанное:

1) опционы для сотрудников – это хороший инструмент долгосрочной мотивации, наиболее подходящий для руководящих работников, поскольку они могут напрямую влиять на результаты предприятия;

2) значение опционов для сотрудников следует из доступности благоприятного налогового режима и уровня развития местных предприятий.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос