Iepriekš jau esam aplūkojuši UIN piemērošanas aspektus darījumos ar uzņēmumiem, kas iekļauti zemu nodokļu vai beznodokļu valstu un teritoriju sarakstā. Šajā rakstā – par kārtējām saraksta izmaiņām un par transfertcenu (TC) nozīmīgo niansi.

Pēdējo mēnešu laikā zemu nodokļu vai beznodokļu valstu un teritoriju saraksts ticis vairākkārt grozīts ģeopolitisko risku spiediena dēļ.

Ar šā gada 1. novembri sarakstā no jauna ir iekļauta Antigva un Barbuda, Beliza un Seišelu Salu Republika, jo konstatēts, ka šajās jurisdikcijās nav nodrošināta nodokļu informācijas apmaiņa pēc pieprasījuma.

No saraksta ir svītrota Britu Virdžīnu Salu teritorija, kura ir sakārtojusi savu regulējumu attiecībā uz informācijas apmaiņu pēc pieprasījuma, tāpēc statusa atbilstība ESAO standartam ir mainījusies.

Sarakstā vairs nav Kostarikas Republikas, jo šī valsts ES Padomes ieskatā ir spējusi sekmīgi pārstrukturēt nodokļu atbrīvojuma režīmu attiecībā uz ārzemju izcelsmes ienākumiem, izskaužot kaitīgos apstākļus.

Vēl viena no saraksta svītrota jurisdikcija ir Māršala Salu Republika, kas guvusi ievērojamus panākumus darījumu ekonomiskās būtības prasību izpildē.

Tādējādi šobrīd aktualizētajā sarakstā ir 16 jurisdikcijas, tostarp Krievijas Federācija, kurai noteikts toksisks preferenciāls nodokļu režīms attiecībā uz starptautiski sankcionētām valsts kontrolakciju sabiedrībām un tām pietuvinātām personām.

Krievijas atzīšana par ofšora zonu ir aktualizējusi jautājumu par TC atbilstību tiem uzņēmumiem, kuri par spīti masu boikotam turpina legālu un caurspīdīgu sadarbību ar šīs valsts sankciju sarakstā neesošām komercsabiedrībām, savu nostāju nepamest Krievijas tirgu pamatojot ar humāniem apsvērumiem un racionālu aprēķinu.

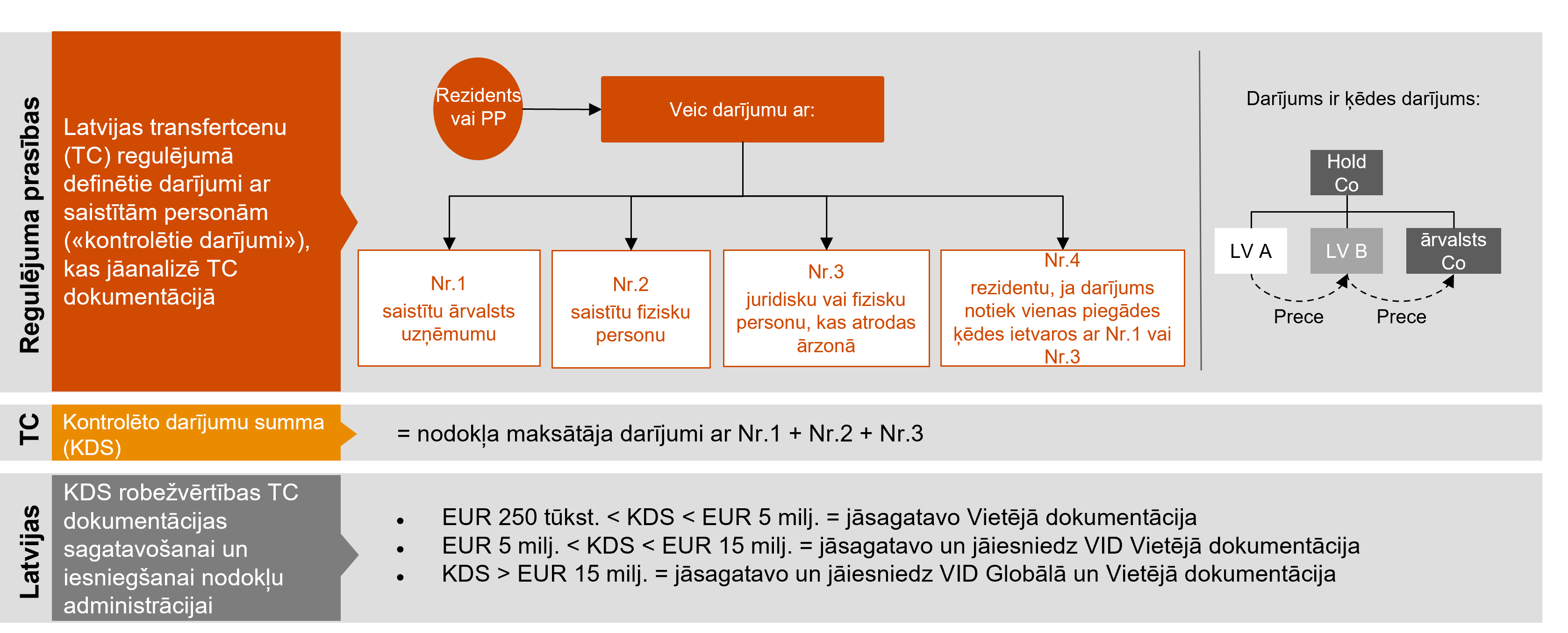

Latvijas TC regulējums nosaka četrus gadījumus, kad nodokļu maksātājam vai pastāvīgajai pārstāvniecībai būtu jāizvērtē TC dokumentācijas sagatavošanas un iesniegšanas nepieciešamība, proti, ja tiek veikti darījumi ar:

Attēlā ir shematiski atspoguļota Latvijas TC regulējuma prasību piemērošana:

Tradicionāli visos gadījumos jāvērtē iegādāto un pārdoto preču, kā arī saņemto un sniegto pakalpojumu kopsumma. Ja ir pārsniegta pirmā robežvērtība (250 000 eiro), tad nodokļu maksātājam jāsagatavo vietējā TC dokumentācija un pēc pieprasījuma jāiesniedz VID. Otrās robežvērtības (5 milj. eiro) pārsniegšana nodokļu maksātājam rada tiesisku pienākumu sagatavot un labprātīgi iesniegt vietējo TC dokumentāciju 12 mēnešu laikā pēc attiecīgā finanšu gada beigām. Darījumu kopsummai sasniedzot trešo robežvērtību (15 milj. eiro), nodokļu maksātājam papildus jāiesniedz arī grupas globālā TC dokumentācija.

Jāņem vērā, ka pirmajos trijos gadījumos runa ir par saistītu personu darījumiem, taču darījumos ar uzņēmumiem no zemu nodokļu vai beznodokļu valstīm un teritorijām, tostarp Krieviju, vairs nav svarīgi, vai darījums notiek ar saistītu vai nesaistītu personu. Tas nozīmē, ka līdz ar Krievijas iekļaušanu ārzonu sarakstā uzņēmumam, kas veic darījumus ar Krievijas uzņēmumiem, no 2023. gada var pieaugt TC riski, ja nodokļu maksātājs laikus neizvērtēs savu pienākumu dokumentēt darījumu TC atbilstību.

Šādos gadījumos Latvijas nodokļu maksātājam ir pienākums pamatot jebkura darījuma ar jebkuru Krievijā reģistrētu juridisku vai fizisku personu cenu atbilstību tirgus cenai (vērtībai).

Tā kā obligātās TC dokumentācijas iesniegšanas termiņš uzņēmumiem ar standarta finanšu gadu ir 31. decembris (par iepriekšējo pārskata periodu), aicinām sazināties ar PwC transfertcenu komandu vai iesūtīt jautājumus uz mūsu e-pastu lv_transfertcenas_info@pwc.com, lai noskaidrotu Jūsu pienākumus, kas izriet no spēkā esošo normatīvo aktu prasībām nodokļu un TC jomā.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu